吃瓜(guā)動態

吃瓜(guā)動態

聯(lián)係方式

聯(lián)係方式 郵箱:admin@aa.com

電話:020-123456789

傳真:020-123456789

定焦One(dingjiaoone)原創。

作者 | 蘇琦。

修改 | 魏佳。

和美團看似沒有交集的京東,忽然掏出兩張牌:5%傭錢、騎手五險(xiǎn)一金,給了美團一拳。

實際上,兩家(jiā)公司在2024年現已有過一(yī)輪比武。美團的即時(shí)零售事務閃(shǎn)購在2024年發力3C數碼和(hé)大家電,而這正是京(jīng)東的優勢範疇;隨後,京東將京東到家(jiā)和京東(dōng)小(xiǎo)時(shí)達整合晉級為(wéi)“京東秒送”,上線(xiàn)咖啡奶茶的配送服務,意圖在美團的優勢範疇分一杯羹。

跟著交集的深化,京東好像開端著急(jí)了。

2024年(nián)前三(sān)季度,京(jīng)東的淨贏利雖堅持了(le)兩位數的添(tiān)加,但(dàn)其間心事務(3C數碼和家電)收入添加乏力,也缺少亮眼的新事務,乃至被(bèi)資本(běn)商場(chǎng)視為一家缺少想象力的公司。

反觀美團,作為事務添加點的美團閃購,到2024年第二季度UE模型現已打平,一些投資方開端(duān)給這個事務正向估值。這也拉動了美團的股(gǔ)價上升,2024年(nián)下半年股價一度到達217港元的高點。

事務添加和股價(jià)上漲,都是京東當下最巴(bā)望的東西,京東有(yǒu)必(bì)要要講出新故(gù)事,以應對商場(chǎng)的等待。

與此一起,對手們也在頻頻發力。電商對手阿裏(lǐ)、拚多多靠著AI和(hé)海(hǎi)外商場給足了商場決心,即時零售職業裏除了美團,餓了麽(me)、抖音也在不斷加碼,又(yòu)是宣告3年(nián)內開滿10萬家近場品牌官方旗艦店,又是手握流(liú)量(liàng)爭搶(qiǎng)中小餐飲商超商家。

可是,被視為2025年必爭之地的即時零售,其實是一份苦差事。多位業內人士指出,這個賽道不隻需求對零(líng)售職業的上遊(yóu)進行改造(zào),還(hái)需求不斷優化供需匹配和運力(lì)調(diào)度,周期非常綿長。美團先動身了一步(bù),可是具有運力和倉儲的京東,也並非手(shǒu)中完全無牌。

京東需求(qiú)新(xīn)故(gù)事。

京(jīng)東的2024年,賺得的確許多。

原CFO許冉接任CEO職務之後,敞開(kāi)了“守住贏(yíng)利(lì)”之路,前三季度的淨贏利同比堅持了兩位數的添加(分別為18.81%、96.36%和56.11%),可是收入,尤其(qí)是中心品類(lèi)的收入,快要漲不動了。

詳細來看,其2024年前三季度的收入同比增速分別為7%、1.2%(2023年以來最低)和5.1%。

作為(wéi)參閱,拚多多同(tóng)期的收入增速分別為130.66%、85.65%和44.33%,趨(qū)勢有所下滑但仍堅持(chí)在(zài)兩位數;阿裏淘(táo)天的收入增速簡直墮入阻滯(zhì),分別為4%、-1%和1%,但世(shì)界商業做了(le)補償,增速分別為45%、32%和29%,扳回一局。

盡管同為電商,拚多多和阿(ā)裏(lǐ)是途徑,首要賺(zuàn)的是傭錢(qián),京東以自營為主,賺(zuàn)的是差價,營收有天(tiān)花(huā)板本在(zài)預期之中(zhōng)。但值得重視的是,京東的中心品類“電子產品及家用電器產品”遇到了(le)瓶頸,2024年前(qián)三季度的收入增速(分別為5.3%、-4.6%和2.7%),不及日用百貨品類(分別(bié)為8.6%、8.7%和8%)。

這一方麵是由於國補方針的(de)刺激作用,或(huò)許要到雙11和大(dà)促優(yōu)惠(huì)一同會集開釋,在Q4財(cái)報裏才表現。比較之下,日(rì)用品(pǐn)購買(mǎi)頻次高,京東近兩年發力的秒送事務也多為這一品類,推動了添加(jiā)。

另一(yī)方麵,則是受到了外部競(jìng)賽環境的影響(xiǎng)。零(líng)售職業(yè)從業者青鬆表(biǎo)明,一來,3C數碼這類偏應急、送禮、即買即享場景的品類,近年來在(zài)美團和餓了麽上的浸透率越來越高,對京東有(yǒu)揉捏(niē)效應(yīng)。二來,大家電的標準化程度高、單價(jià)高、門店多,美團等途徑也在自動爭搶這(zhè)批(pī)商(shāng)家。三來,2024年線上線下各個途徑都(dōu)上(shàng)線了國補,渙散了京東的商場份額。

與中心品類漲不動(dòng)比較,京東更久遠的煩惱(nǎo)在(zài)於(yú),對手們紛繁找到了新的添加(jiā)曲線。

阿裏(lǐ)開源大模型通義千問在大年初一發布最新模型Qwen2.5-Max,年(nián)後又拿下蘋果大單(dān),被商場以為其模型(xíng)功能和開源生態此前被遠遠輕視。

拚多多的海外電商Temu日前被數據途徑Sensor Tower宣告成為2024年(nián)全球下載量最高的購物應用程序,下載(zǎi)量達5.5億,同比(bǐ)添加(jiā)69%。一起,拚多多近來也傳出“內部現已組建了電商引薦大模型團(tuán)隊”的音訊。

京東或許是出於保贏利的(de)意圖,對新事務(wù)的投入相對保存。其新(xīn)事務包括達達、京(jīng)東產發、京喜及(jí)海外事務,整體(tǐ)體量小,且多(duō)處於虧本或規劃減縮的狀況,也在必定程度上削減了京東持續投入的動力。2024年前三季度,京東新事務的營收占比僅為1.78%,總計虧本(běn)19.80億元(yuán)。

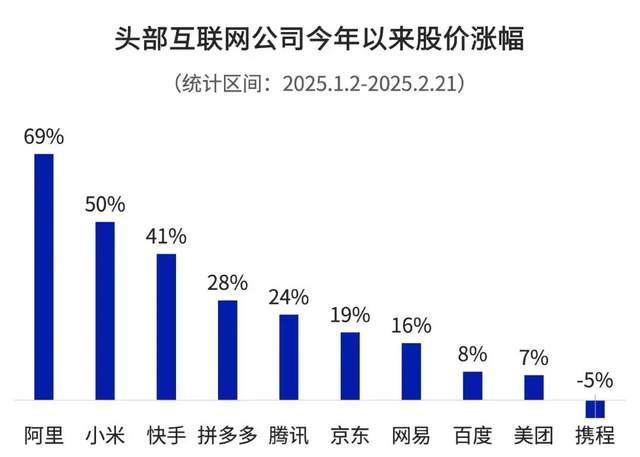

沒有新事務支撐,京東一方麵贏利規劃上不去,維持在100億(yì)左右;另一方(fāng)麵顯得衝(chōng)勁兒缺乏,在今年以來(lái)中概股普漲的布景下,股價漲幅並不如阿(ā)裏和拚多多,市值規劃也不及對(duì)手。

到(dào)2月27日收盤,京東股價(jià)為168.1港元,市值達(dá)4847億港元(yuán)。阿裏股(gǔ)價在今年以來上漲超60%,最新收盤價為136.9港元/股,市值達2.6萬(wàn)億港(gǎng)元。拚多多為119.77美元(約931港元)/股,市值達1648億美元(約1.28萬億港元)。

不論是為了穩住中心事務,仍是開展第二添加曲線來拉(lā)高(gāo)股價,京東都需求一個新故事。

京東做外賣,有幾張牌?

這一(yī)次,京(jīng)東拿出外賣故事(shì)進行破局,也成功將美(měi)團、餓了麽和(hé)抖音歸(guī)入對(duì)手陣營。

早在(zài)2022年,京(jīng)東其實就傳出過試點餐(cān)飲外賣事務。彼時,京東正在發力本地日(rì)子,方案讓外賣商家在“京東到家”APP上線,由達達擔任配送,可是外賣事務終究並未上線。

“京東到家”這一事務在2024年5月(yuè),和(hé)“京東小(xiǎo)時達”整合(hé)晉級為“京東秒送”,在京東App主頁上線“秒送專區”(最快9分鍾達),傑出咖啡奶茶品類,能夠(gòu)說是外賣事務的前身。直到這次在京東App主頁(yè)傑出“質量外賣”專區,正式進軍外賣。

京東手握現成的騎手運力和品牌資源,想做外賣並不難(nán)。並(bìng)且外賣事務能彌補京東秒送的單量(liàng),還能經過“高頻打低(dī)頻(pín)”的邏輯,提高主站的(de)翻開率和複購率,終究帶動(dòng)其他品類的轉(zhuǎn)化和添加,這是一個說得通的故事(shì)。

那麽京東做外賣,究竟手裏有幾張牌呢(ne)?「定焦One」進行(háng)了實測。

商家供應方麵,京東外賣主推的(de)是質量(liàng)外賣,即上線的都是有堂食的餐飲品牌,差異於一些“作坊式”的小外賣店,可是這些餐飲品牌在美(měi)團(tuán)和餓了麽也有上線(xiàn),供應(yīng)端的差異化較小。

價格方麵,以同一家“醉麵”為例,京東外賣的價(jià)格最廉(lián)價,一方麵(miàn)途徑有(yǒu)補助店家(jiā)定價低,其(qí)次這段時刻每天(tiān)發放7元優惠券,但(dàn)京東配送費比別的兩家要高。一起,京東外賣商家(jiā)現在還(hái)沒有(yǒu)保藏送小菜這類運(yùn)營。

配送時效方麵,京東(dōng)秒送(包括外賣)的配送(sòng)是由達達完結,京東外賣配送時刻在半小時(shí)內。不過,京東外賣現在還不能放(fàng)入外賣櫃,對用戶和騎手都造成了困擾。

青鬆指出,京東直(zhí)營此前的優勢便是“正品確保+配送更快”,這或許也能成為京東在外賣方麵的優勢(shì),比方京東上的外賣能看到廚房狀況(kuàng)、回絕預製菜(cài)等,建立起用戶的信賴度,但這需求(qiú)京東在(zài)商家端拿到話語權。

除了上述用戶介意的硬性目(mù)標之外(wài),京東此次(cì)能引發如此(cǐ)大的重視,還由於它一上來就高舉高打,帶頭給外賣員交社(shè)保、給商(shāng)家降傭錢、給新用戶補助,拉(lā)了(le)一波好(hǎo)感。

傭錢方麵,先是有音訊傳出,“京東外賣隻抽5%傭錢,低於美團”,2月8日,美團(tuán)方麵(miàn)回(huí)應媒體稱(chēng),美團外賣的商戶(hù)傭錢(qián)率為6%-8%。2月11日,京東宣告(gào)為5月1日前入駐的商家革除一(yī)年傭錢,但未提及一年後的(de)詳細抽傭份額。

值得注意的是,補助戰進行的(de)一起,一向(xiàng)未盈餘的達(dá)達,虧本(běn)或將進一(yī)步擴展。

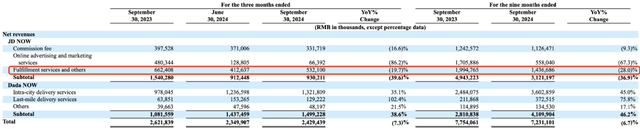

達達(dá)財報包(bāo)括兩塊收入,京東秒送和達達秒送(給(gěi)第三方商(shāng)家和個人配送)。2024年2月以來,京東秒送推出(chū)滿29元減免配(pèi)送費的戰略,現已獻身(shēn)了達達的配(pèi)送收入。據(jù)達達財報顯現,2024年前三季度,京東秒送事務的收入同比下滑36.9%,其間履約服務和其他收入下(xià)滑(huá)28%。京東外賣將持續添加達達的擔(dān)負。

一位電商人士剖析,京東做外賣,看起來像是中心事務被搶之後的(de)反(fǎn)擊,不論有多少勝算,先渙(huàn)散對手們的注意力。“外賣長時刻處於寡頭格(gé)式,一旦贏(yíng)家通吃,價格就會上漲,鯰魚的呈現會促進職業(yè)向(xiàng)更良性的方向開展。”他以(yǐ)為,這是一(yī)場綿長的(de)戰役。

即時零售是2025年必打(dǎ)之戰。

京東做外賣,既是對競賽對手的反擊,也是在即時零售範疇的(de)重(chóng)要布局。

這是一個萬億規(guī)劃且堅持(chí)著50%以上年均增速的商場,且年青用戶(hù)占比高,購買(mǎi)力(lì)強。

具有產品供應的電商(京東秒送、拚多多本(běn)地日子),具(jù)有配送體係的外賣途(tú)徑(美(měi)團、餓了麽),以及具有線(xiàn)上流(liú)量的直播途徑(抖音外賣事務已並入小時達事(shì)務(wù)),都想(xiǎng)借此找到下一添加曲線。

依據(jù)財(cái)報數據能夠看到(dào),與對手比較,美團是即時零售職業體量最大的一個。美團的中心本地商業分為到店事務(酒(jiǔ)旅、餐飲)和到家事務(wù)(外賣、閃購),閃購代表的即時零售事務(wù)是其間的(de)重要添加點。

收入規劃:2024年第三季度,美團的配送服(fú)務收入達277.84億元,阿裏的本地日子集團(包括餓了麽和高德)收入為177.25億元,京東(dōng)秒送收入為9.3億元。

騎手規劃:到2024年,美團的騎手數量(liàng)為745萬(wàn)人,餓了麽活潑(pō)騎手超越400萬人,京(jīng)東達達年活潑騎手約130萬。

訂單量:2024年前三個季度,美團即時配送買賣訂單量達187.08億單,達達總單(dān)量(京東秒送+達達(dá)秒送)18.82億單,餓了麽(me)單量現(xiàn)在沒(méi)有發布。

即時零(líng)售簡略來說便是30分鍾萬物到家。

了解美團的投(tóu)資人陳禮(lǐ)告知(zhī)「定焦One」,要想滿(mǎn)意用戶確定性的日子方式,就需求用戶先建立(lì)在途徑的下單需求(qiú)及粘性,然後途徑經過豐厚的SKU和履約時效滿意用戶需求,三(sān)個(gè)要素缺一不可。

這(zhè)個賽道顯性的競賽點是騎手的(de)配送(sòng)調度和途徑用戶(hù)量,實際上,多位業內人士指出(chū),即時零售的難點在於產品供應,高度依靠本地門店和倉儲,這也便是美(měi)團近兩年在推的“閃電倉”形式。現在美團自營的閃電倉是鬆鼠便當、歪馬送酒,比較聞名的合(hé)作方是名(míng)創優品。

陳禮解說,閃電倉相似生鮮電商裏的前置倉,能夠讓配送更快,僅僅SKU更(gèng)豐(fēng)厚。這些倉由於隻做線上生意,對選址要求低、租金(jīn)和人力本錢更(gèng)低。建好倉,美團經過自建(jiàn)的“牽牛花”體係給出出售猜測之後,商家調(diào)補庫存,磨合好數據之後單倉模型就能跑通,在此之前先考慮接住用戶需求。

倉的重(chóng)要性,京(jīng)東和餓了麽也(yě)都知道。美團上一年(nián)宣(xuān)告要在2027年開滿10萬家閃電倉(cāng)之後,餓了麽也跟著宣告,在(zài)2027年之前要開滿10萬家近場品牌旗艦店。京東也(yě)在抓住開倉,僅(jǐn)僅(jǐn)做的更重,更多是自營的雲倉(cāng)和京東超市、七鮮超市等,本錢更高。

陳(chén)禮指出,即時零(líng)售有(yǒu)兩大難點(diǎn),一是(shì)倉裏邊的貨品怎麽依照掩蓋區域的人群密度、人群需求進行差異化組貨,數據越精準才幹(gàn)做到SKU越不冗餘,能夠動態調(diào)整;二是即時零(líng)售不是性價比邏輯,怎麽滿意用戶的比價需求(qiú),怎麽壓服用戶(hù)為(wéi)配送(sòng)體會(huì)買單,需求時(shí)刻。

歸(guī)納多位業內人(rén)士的觀念,2025年即時零(líng)售賽道會有以(yǐ)下兩(liǎng)大趨勢:1、發力下(xià)沉(chén)商場,擁抱(bào)下沉商場的經銷商,進一步爭搶和(hé)穩固下沉商場用戶(有些是高線城市返鄉人群)的心智和消費習氣。2、對產品品類進行拓寬,從標(biāo)品拓寬到非標品,從(cóng)日用品拓寬到(dào)耐銷品。

青鬆從零售的(de)視角動身,以為即(jí)時零售賽(sài)道關於途徑(jìng)來說,是(shì)2025年不得不去布局的賽道。之前(qián)關於許多品牌來說,不論是門店、外(wài)賣仍是電商(shāng)其(qí)實都是賣貨的途徑,是供給流量的途徑。可(kě)是(shì)即時零售除(chú)了24小時敞開,還能接觸到更年青的用戶,挖掘出用戶的消費需求和場景,用不同的產品和贈品組合提高銷量和做(zuò)新品宣揚,這對品牌商們(men)來說是增量價值。

不過,即(jí)時零售是一個(gè)護城河(hé)很高的事(shì)務,和外賣相同要靠苦功(gōng)夫打磨功率來掙錢,在(zài)這一(yī)點上,其實美團和京東都有這個基因(yīn)。曩昔幾年,互聯網公司都被困(kùn)在“要添加仍是要盈餘”這個問題傍邊,2025年,這個問題的答案或將迎來回轉。

*題圖來源於Unsplash。應受訪者要求,文中青鬆、陳禮為化名。

美軍證明海(hǎi)軍陸戰隊初次在洛杉磯拘留(liú)布衣

廣州演唱會行將(jiāng)舉辦!新人(rén)接棒,水木年華仍然年青(qīng)